En un mundo cada vez más digitalizado, los pagos sin contacto han dejado de ser una novedad para convertirse en una forma habitual de comprar. Dos tecnologías lideran esta transformación: los pagos mediante códigos QR y los pagos por NFC (Near Field Communication, o comunicación de campo cercano). Ambas opciones permiten pagar sin necesidad de efectivo ni tarjetas físicas, pero presentan diferencias clave que conviene conocer antes de decidir cuál usar en tu día a día.

En este artículo analizamos cómo funciona cada tecnología, sus ventajas e inconvenientes, y te ayudamos a decidir cuál se adapta mejor a tus hábitos, tu móvil y tus lugares habituales de compra.

¿En qué consisten los pagos QR y los pagos NFC?

Antes de comparar, es importante entender cómo funciona cada método:

¿Cómo funcionan los pagos con código QR?

- El comercio genera un código QR, ya sea impreso o digital, que contiene los datos necesarios para realizar el pago.

- El cliente escanea ese código con la cámara del móvil o una app específica (como Bizum, una wallet bancaria o una app de terceros).

- Se confirma el importe (si no está incluido) y se autoriza el pago.

Algunos comercios utilizan QR dinámicos (cambian con cada transacción) para mejorar la seguridad, mientras que otros usan QR estáticos, que son más sencillos pero algo menos seguros.

Ventaja principal: no se requiere ningún dispositivo adicional. Con un móvil con cámara y conexión a internet es suficiente.

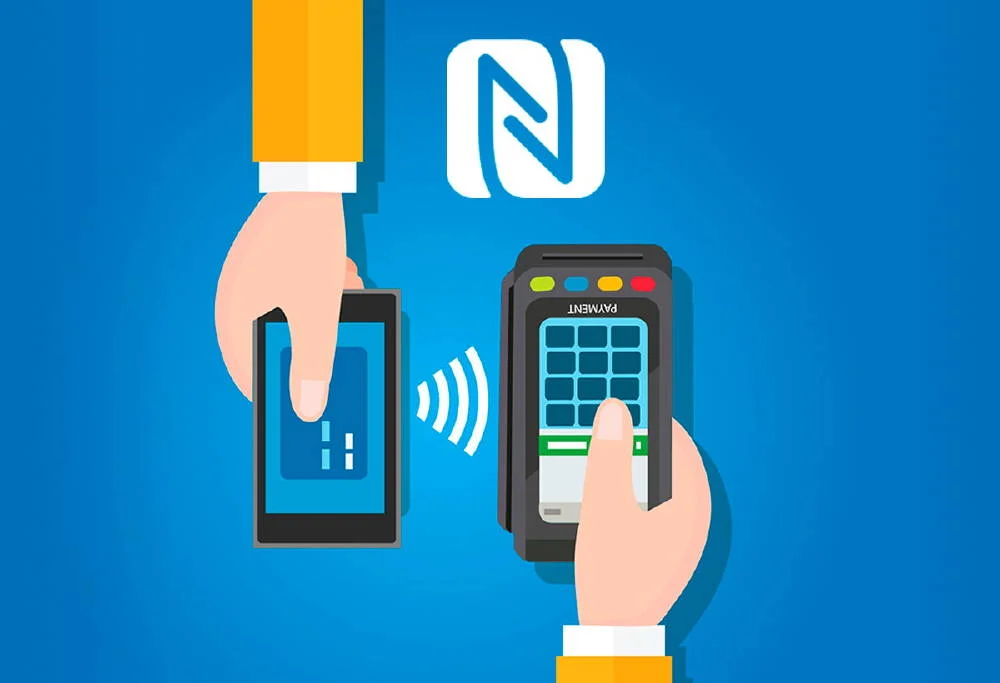

¿Cómo funcionan los pagos con NFC?

- El usuario acerca su móvil, smartwatch o tarjeta contactless al TPV (terminal de punto de venta) del comercio.

- El chip NFC transmite la información de forma segura mediante un campo electromagnético de corto alcance (unos 4 cm).

- En la mayoría de los casos, el pago se realiza automáticamente, aunque para importes superiores puede requerirse autenticación (PIN o biometría).

Esta tecnología está presente en apps como Apple Pay, Google Pay, Samsung Wallet y en la mayoría de tarjetas bancarias emitidas hoy en día.

Ventaja principal: es muy rápido y apenas requiere interacción por parte del usuario.

Ventajas e inconvenientes de cada tecnología

Ambos métodos son seguros, prácticos y cada vez más aceptados. No obstante, presentan diferencias en cuanto a experiencia de usuario, coste, compatibilidad y velocidad.

Ventajas del código QR

- Más accesible para pequeños negocios: no requiere TPV ni dispositivos adicionales.

- Funciona en una gran variedad de situaciones: puede integrarse en tickets, webs, pantallas, e incluso facturas.

- Compatible con prácticamente todos los smartphones.

- Ideal para pagos remotos o a distancia (por ejemplo, pagar escaneando un QR desde una pantalla o recibo).

Inconvenientes:

- Requiere abrir una app específica y escanear el código, lo que lo hace más lento.

- Necesita conexión a internet (tanto para el usuario como para el comercio).

- Mayor riesgo si el QR es manipulado o falsificado.

- En algunos casos, la experiencia puede ser menos fluida que con NFC.

Ventajas del NFC

- Mucho más rápido y cómodo: basta con acercar el móvil o la tarjeta al datáfono.

- Más seguro en transacciones físicas, gracias al cifrado, la tokenización y la autenticación biométrica.

- Mayor sensación de inmediatez: ideal para entornos de alta rotación como supermercados o transporte público.

- Totalmente integrado en dispositivos actuales (móviles, relojes inteligentes, tarjetas bancarias).

Inconvenientes:

- El comercio necesita un TPV compatible con NFC.

- No todos los móviles antiguos tienen chip NFC (aunque la mayoría de los nuevos sí).

- No es útil para pagos remotos o a distancia.

- Puede requerir configuración previa de la app de pagos (como Google Pay o Apple Pay).

¿Qué te conviene más según tus hábitos?

Veamos en qué casos conviene uno u otro método de pago en función de tu estilo de vida:

1. Compras frecuentes y rápidas

Si haces muchas compras pequeñas al día (café, panadería, transporte, etc.), los pagos por NFC son imbatibles: rápidos, seguros y sin necesidad de abrir ninguna app. Basta con tener configurado Apple Pay, Google Pay o una tarjeta contactless.

2. Compras en pequeños comercios, ferias o mercados

En entornos donde no hay datáfonos (mercadillos, food trucks, profesionales autónomos), el código QR suele ser la solución más práctica y económica. Muchos negocios ya aceptan pagos vía QR con Bizum, PayPal o apps bancarias.

3. Viajes o pagos en el extranjero

En algunos países de Asia y América Latina, el código QR es el método de pago más extendido (por ejemplo, en China con Alipay o en India con UPI). Si viajas mucho, conviene tener una app que admita ambos métodos.

NFC, en cambio, se ha consolidado más en Europa, Estados Unidos y Reino Unido.

4. Pagos online o sin contacto físico

Cuando compras por internet o recibes una factura, pagar con QR escaneando desde el móvil puede resultar muy cómodo. NFC, al requerir cercanía física, no es válido para estos casos.

5. Seguridad como prioridad

Aunque ambas tecnologías son seguras si están bien implementadas, NFC ofrece un grado extra de seguridad gracias a la tokenización, que impide que se transmita directamente la información de tu tarjeta. Además, se combina con el desbloqueo por huella o rostro.

En cambio, los QR estáticos pueden ser manipulados más fácilmente si no se toman precauciones.

¿Y si utilizas ambos?

No tienes por qué elegir uno solo. De hecho, lo más recomendable es tener configuradas las dos opciones:

- En tu móvil: activa Google Pay, Apple Pay o la app de tu banco con NFC, y asegúrate de tener también instalada la app de Bizum u otra que permita pagos por QR.

- En tus pagos del día a día: utiliza NFC cuando compres en tiendas físicas, y QR cuando hagas pagos a distancia, recibos o a pequeños negocios.

La flexibilidad te permite adaptarte a cualquier situación, y te asegura tener un método alternativo si uno falla.

Ejemplos reales de uso en España

- NFC se ha convertido en estándar en supermercados, estaciones de servicio, transporte público (como el metro de Madrid o Barcelona), y grandes cadenas como Zara, El Corte Inglés o Mercadona.

- QR se utiliza mucho en hostelería (bares y restaurantes), donde a menudo encuentras un QR en la mesa para consultar el menú o incluso pagar directamente desde el móvil. También es común en pequeños comercios, mercadillos o para dividir gastos entre amigos con Bizum.

- Algunos bancos, como BBVA, Santander o CaixaBank, ya integran ambas opciones en sus apps móviles.

Conclusión

Ambos métodos de pago tienen ventajas claras y no son excluyentes. La elección dependerá de:

- Dónde y cómo sueles comprar.

- Qué dispositivos usas.

- Cuánta importancia le das a la rapidez, seguridad o comodidad.

- Si prefieres evitar tarjetas físicas o no.

Si haces muchas compras en tiendas grandes y buscas agilidad, NFC es tu mejor aliado.

Si compras a menudo a pequeños comercios o autónomos, o necesitas pagar a distancia, los pagos por QR son ideales.

Lo más recomendable en 2025 es estar preparado para ambos. La digitalización financiera avanza hacia la flexibilidad, y tú también puedes hacerlo.