Abrir una cuenta bancaria es uno de los primeros pasos importantes en la gestión del dinero. Pero hoy en día, la decisión ya no es solo entre distintos bancos tradicionales. La tecnología ha transformado la banca, dando lugar a un nuevo competidor: los neobancos, entidades 100 % digitales que prometen hacer la vida financiera más simple y barata.

Ambos modelos ofrecen servicios similares en apariencia —cuentas, tarjetas, transferencias, etc.— pero las diferencias en su funcionamiento y filosofía pueden marcar una gran diferencia en tu experiencia como usuario.

Si estás pensando en cambiar de banco o abrir tu primera cuenta, este artículo te ayudará a decidir cuál se adapta mejor a tu estilo de vida.

¿Qué es un banco tradicional?

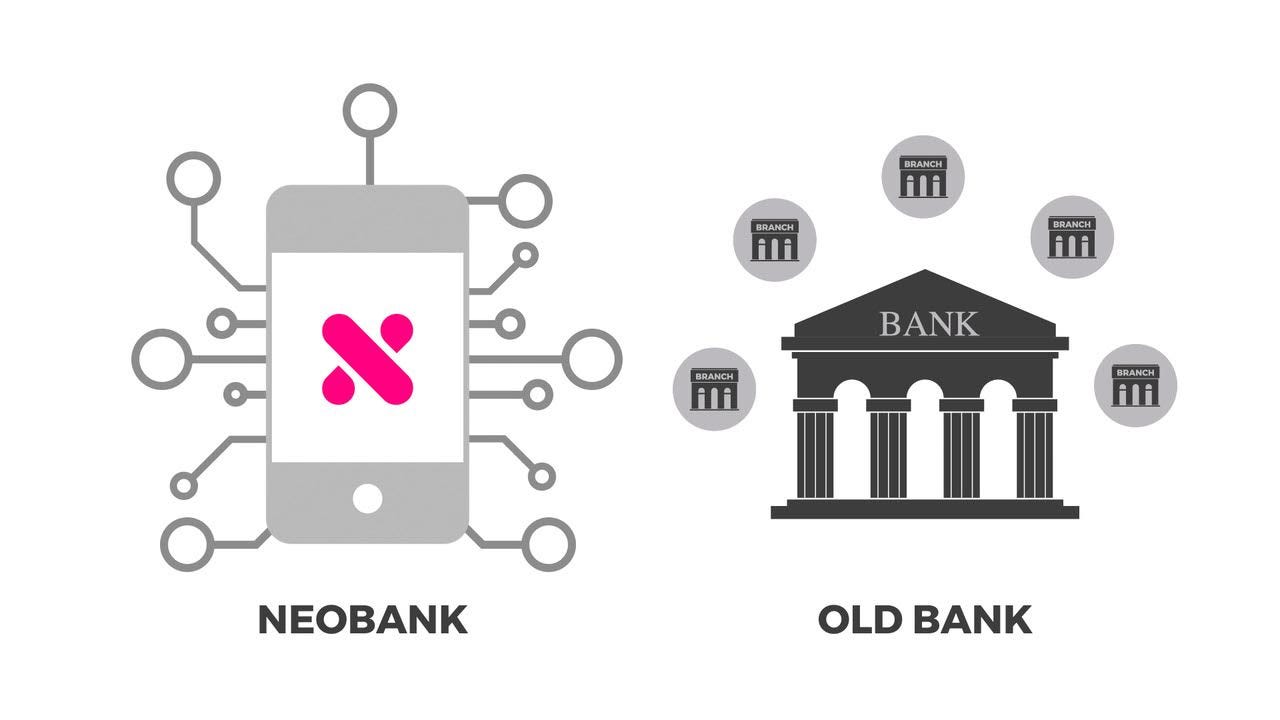

Los bancos tradicionales son las instituciones financieras de toda la vida. Tienen presencia física, décadas (o siglos) de trayectoria y están fuertemente regulados por los organismos estatales de cada país.

Ofrecen una amplia gama de productos, como:

- Cuentas de ahorro y corriente

- Préstamos personales, hipotecarios y automotrices

- Tarjetas de crédito y débito

- Fondos de inversión y seguros

- Atención personalizada en sucursales

Están respaldados por mecanismos de garantía de depósitos que protegen el dinero del cliente ante una eventual quiebra.

¿Qué es un neobanco?

Un neobanco es una entidad financiera digital que opera exclusivamente a través de aplicaciones móviles o plataformas web. No tiene sucursales físicas y apuesta por un modelo ágil, con pocos (o ningún) coste asociado para el cliente.

Algunos neobancos populares son N26, Revolut, Nubank, Wise, Bnext y Ualá. Aunque no todos cuentan con una licencia bancaria tradicional, ofrecen funciones básicas como:

- Cuentas sin comisiones

- Tarjetas físicas y virtuales

- Transferencias inmediatas

- Control financiero desde una app

- Funciones de ahorro o gestión de gastos

Muchos se enfocan en ofrecer una experiencia moderna, intuitiva y enfocada en la transparencia y el bajo coste.

Comparativa: Neobancos vs Bancos Tradicionales

| Característica | Neobancos | Bancos tradicionales |

|---|---|---|

| Atención al cliente | 100 % online (chat, correo) | Presencial y digital |

| Comisiones | Muy bajas o inexistentes | Más comunes (mantenimiento, transferencias) |

| Tecnología | Muy avanzada e intuitiva | Más lenta, en proceso de modernización |

| Tiempo de apertura de cuenta | Rápido, totalmente digital | Puede requerir trámites presenciales |

| Productos disponibles | Limitados (cuentas, tarjetas) | Amplia variedad (créditos, seguros, inversión) |

| Regulación y respaldo legal | Variable según el país | Alta regulación y garantía estatal |

| Ideal para | Jóvenes, viajeros, usuarios digitales | Clientes que buscan servicios completos |

Ventajas de los neobancos

1. Comisiones mínimas o inexistentes

Muchos neobancos eliminan costes comunes como el mantenimiento de cuenta, las transferencias o los retiros en cajeros. Esto los hace especialmente atractivos para quienes quieren evitar gastos bancarios innecesarios.

2. Apertura y gestión 100 % digital

Crear una cuenta en un neobanco suele tomar menos de 10 minutos desde el móvil, sin necesidad de papeleo ni visitas a oficinas.

3. Tecnología moderna

Las apps de los neobancos suelen ser intuitivas y potentes. Permiten controlar gastos, categorizar movimientos, recibir notificaciones en tiempo real y establecer metas de ahorro fácilmente.

4. Transparencia

Al no depender de grandes estructuras ni ofrecer productos complejos, los neobancos suelen ser muy claros en sus términos y condiciones.

5. Facilidad para viajar

Muchos neobancos ofrecen tarjetas con tipos de cambio competitivos y retiros gratuitos en el extranjero, lo que los hace ideales para personas que viajan o trabajan con diferentes monedas.

Desventajas de los neobancos

1. Sin atención presencial

Al ser 100 % digitales, no cuentan con oficinas físicas. Si prefieres resolver dudas cara a cara, esto puede ser un inconveniente.

2. Menor variedad de productos

La mayoría no ofrece hipotecas, fondos de inversión, planes de pensiones o seguros, aunque esto está cambiando en algunos casos.

3. Licencias bancarias limitadas

Algunos neobancos operan como entidades de pago o en alianza con bancos tradicionales. Es importante verificar si están regulados y si tus fondos están cubiertos por un fondo de garantía.

4. Soporte técnico variable

Aunque muchos tienen un buen servicio al cliente, en algunos casos resolver un problema puede tomar más tiempo, especialmente si se trata de un incidente complejo.

Ventajas de los bancos tradicionales

1. Variedad de servicios

Desde hipotecas hasta productos de inversión o asesoramiento financiero, los bancos tradicionales permiten gestionar todas tus finanzas en un solo lugar.

2. Oficinas físicas

Ofrecen atención cara a cara, lo cual sigue siendo valorado por personas que no se sienten cómodas con lo digital o que prefieren un trato humano.

3. Alta regulación y seguridad

En la mayoría de países, los bancos tradicionales están protegidos por sistemas de garantía que respaldan los depósitos hasta cierto monto.

4. Historial crediticio y acceso a financiación

Tener relación con un banco tradicional puede facilitar el acceso a préstamos o tarjetas de crédito con mejores condiciones, ya que ofrecen historial y productos personalizados.

Desventajas de los bancos tradicionales

1. Comisiones elevadas

Muchos bancos aún cobran por servicios que los neobancos ofrecen gratis: mantenimiento de cuenta, transferencias, emisión de tarjetas o gestión de cheques.

2. Burocracia y lentitud

Abrir una cuenta o solicitar un producto financiero puede implicar papeleo, visitas presenciales y tiempos de espera largos.

3. Tecnología menos eficiente

Aunque muchos bancos están digitalizándose, sus plataformas no siempre ofrecen la misma experiencia fluida e intuitiva que los neobancos.

4. Menor enfoque en el usuario joven

Las estructuras más rígidas y los productos más tradicionales no siempre se adaptan a las necesidades de estudiantes, freelancers o trabajadores digitales.

¿Cuál te conviene según tu estilo de vida?

Si eres joven, estudiante o freelancer

Un neobanco puede ser ideal. No pagas comisiones, accedes a todo desde tu móvil y tienes herramientas modernas para controlar tu dinero.

Si viajas con frecuencia o trabajas con divisas

Elige un neobanco que ofrezca buenas condiciones para operar en el extranjero o manejar diferentes monedas.

Si buscas servicios financieros avanzados

Un banco tradicional te ofrecerá productos como créditos hipotecarios, seguros o inversiones que muchos neobancos aún no tienen.

Si valoras la atención presencial

Un banco con oficinas cercanas y asesores personales te puede dar mayor seguridad, especialmente en gestiones importantes.

Si eres de los que aprovecha lo mejor de ambos mundos

Cada vez más personas combinan una cuenta en un neobanco (para gastos diarios, ahorro y movilidad) con otra en un banco tradicional (para crédito, inversiones o seguridad a largo plazo).

Conclusión

La elección entre un neobanco y un banco tradicional no es una cuestión de cuál es mejor en términos absolutos, sino de cuál se ajusta mejor a tus necesidades y hábitos.

Si estás empezando tu camino financiero y quieres simplicidad, bajos costes y control desde el móvil, los neobancos son una excelente opción. Si necesitas una gama amplia de productos o valoras la atención presencial, los bancos tradicionales siguen siendo una herramienta clave.

Y recuerda: puedes tener ambos. Lo importante es que tu banco trabaje para ti, no al revés.