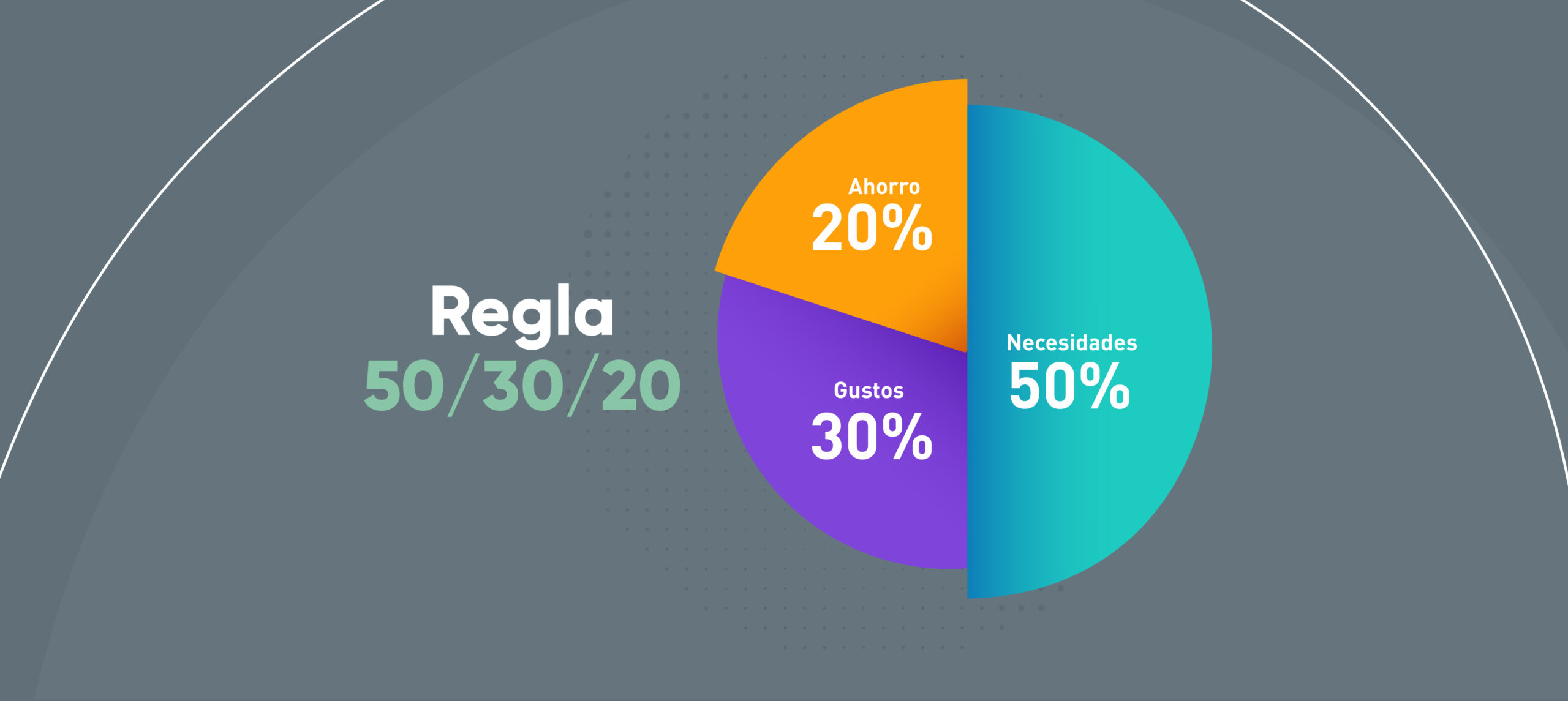

Durante años, el método 50/30/20 fue uno de los más recomendados para organizar las finanzas personales. Popularizado por la senadora estadounidense Elizabeth Warren, su fórmula sugería destinar el 50 % de los ingresos mensuales a necesidades, el 30 % a deseos, y el 20 % a ahorro o pago de deudas. Sin embargo, en un contexto económico atravesado por la inflación constante, pérdida del poder adquisitivo y precios inestables, muchas personas han empezado a cuestionar su utilidad.

En este artículo analizamos por qué el método 50/30/20 ha perdido vigencia en muchos casos y presentamos tres alternativas más adaptadas al escenario actual.

Por qué el método 50/30/20 ya no se ajusta a la realidad

Uno de los principales problemas del 50/30/20 es que subestima el impacto real del aumento sostenido de precios en los gastos esenciales. Cuando rubros como el alquiler, la comida, los servicios y el transporte consumen por sí solos más del 60 % del ingreso, asignar solo un 50 % a “necesidades” deja fuera gastos indispensables o fuerza a endeudarse.

Otras limitaciones actuales del método:

- Los ingresos no crecen al ritmo de la inflación. Esto reduce el margen para ahorro y deseos.

- La frontera entre necesidades y deseos es cada vez más difusa. Un celular, una conexión a internet o plataformas digitales pueden ser indispensables para trabajar o estudiar, pero tradicionalmente se clasifican como “deseos”.

- El ahorro se vuelve inalcanzable. Para muchas personas, reservar un 20 % mensual se ha convertido en una meta difícil de sostener.

Estas razones hacen evidente que los presupuestos deben adaptarse al nuevo entorno económico y no depender de fórmulas rígidas.

Tres alternativas al 50/30/20 para presupuestar en tiempos de inflación

1. Método 60/30/10: más margen para las necesidades

Esta variante es ideal para quienes tienen gastos básicos elevados y buscan mantener al menos una pequeña proporción destinada al ahorro.

- 60 % para necesidades básicas: alquiler, alimentación, transporte, salud, educación, servicios.

- 30 % para estilo de vida o deseos personales: entretenimiento, salidas, tecnología, compras no esenciales.

- 10 % para ahorro o reducción de deudas.

Este método prioriza la realidad: los gastos básicos representan una mayor parte del presupuesto y es mejor reconocerlo desde el inicio. Aunque la porción destinada al ahorro se reduce, la clave es mantener el hábito activo, incluso con montos pequeños.

¿Para quién es útil?

Personas con ingresos ajustados o que viven en economías con alta inflación, donde reducir gastos esenciales es prácticamente imposible.

2. Presupuesto basado en objetivos (o método cero)

A diferencia del enfoque porcentual, este método propone asignar una función específica a cada peso o dólar que ingresa. El objetivo es que todo el dinero “tenga un trabajo” antes de gastarse.

¿Cómo funciona?

- Al recibir los ingresos del mes, se distribuye el 100 % entre distintas categorías (alquiler, transporte, comida, ocio, ahorro, etc.) hasta que no quede saldo sin asignar.

- Se priorizan primero los gastos fijos y metas financieras.

- Cada nuevo gasto debe salir de alguna categoría ya planificada; si no hay fondos suficientes, se ajusta otra partida.

Este sistema ayuda a tener una mayor conciencia de cada decisión de gasto y obliga a planificar en detalle.

¿Para quién es útil?

Ideal para personas organizadas o con ingresos variables (freelancers, autónomos) que necesitan tener un control más fino de sus finanzas. También es útil para quienes tienden a gastar por impulso o se exceden fácilmente en gastos no esenciales.

3. Método 70/20/10 con ahorro automático

Este enfoque agrupa las categorías para ofrecer mayor flexibilidad sin descuidar el ahorro:

- 70 % para gastos totales: se incluye tanto necesidades como estilo de vida.

- 20 % para ahorro o inversiones: se recomienda que este porcentaje se transfiera automáticamente al inicio del mes.

- 10 % para amortizar deudas o construir un fondo de emergencia.

La ventaja principal es que el ahorro se convierte en una prioridad automática, no en un sobrante al final del mes. Incluso si se ahorra una cifra menor, el hábito se mantiene activo.

¿Para quién es útil?

Personas con un nivel de ingresos medio o superior, que tienen sus gastos fijos relativamente controlados y quieren fortalecer su capacidad de ahorro o comenzar a invertir de manera sistemática.

Cómo adaptar cualquier método a un entorno inflacionario

Más allá del modelo que elijas, existen algunos principios clave para mantener tus finanzas bajo control en contextos económicos complejos:

- Revisá tu presupuesto cada mes. Lo que funcionaba hace poco puede quedar obsoleto rápidamente.

- Priorizá la construcción de un fondo de emergencia. Aún en pequeñas cuotas, tener un respaldo es esencial ante imprevistos.

- Automatizá lo que puedas. Programar pagos, transferencias y ahorros evita errores por olvido o decisiones emocionales.

- Convertí precios a tiempo de trabajo. Evaluar los gastos en función de cuántas horas de trabajo representan ayuda a decidir con más criterio.

- Buscá ingresos adicionales. En algunos casos, ajustar el presupuesto no alcanza, y generar ingresos extra es la única salida realista.

Conclusión

El método 50/30/20 fue una herramienta útil durante años, especialmente en contextos de estabilidad económica. Sin embargo, las condiciones actuales requieren modelos más flexibles, adaptables y centrados en objetivos reales. Ya sea que optes por el 60/30/10, el presupuesto cero o el enfoque 70/20/10, lo importante es que tu presupuesto refleje tu situación actual y te ayude a tomar mejores decisiones financieras.

Presupuestar no se trata solo de dividir porcentajes: es una forma de tomar el control, reducir el estrés y avanzar hacia tus metas, incluso en medio de la incertidumbre.